Skillnad mellan kostnadsredovisning och förvaltningsredovisning

Share

Share

Kostnadsredovisning och förvaltningsredovisning är två väsentliga grunder av redovisningsdisciplin. Båda används av de flesta organisationer för att fungera bättre. Den huvudsakliga användaren av både kostnadsredovisning och förvaltningsredovisning är en organisation intern styrning. Detta ger ett intryck av att både kostnadsredovisning och förvaltningsredovisning är samma.

Skillnaderna mellan kostnadsredovisning och förvaltningsredovisning är av fin art och har mindre nyanser. Kostnadsredovisning fokuserar i grunden på de kvantitativa aspekterna. Medan förvaltningsbokföring använder en kombination av kvantitativa aspekter samt kvalitativa aspekter.

Vad är kostnadsredovisning?

Kostnadsredovisning är en av grenarna i redovisningen. Det handlar om insamling, inspelning, klassificering, fastställande och analys av information och data relaterad till kostnaderna för verksamheten och produktionsprocessen i en organisation.

Kostnadsredovisning ger mycket viktig och användbar information för kostnadsberäkning och hjälp vid prissättning. Kostnadsredovisning har tre huvudkostnadselement som är följande:

- Materialkostnader som huvudsakligen klassificeras som direkta kostnader och indirekta kostnader.

- Arbetskostnader som huvudsakligen klassificeras som direkta arbetskostnader och indirekta arbetskraftskostnader.

- Overheadkostnader som fasta kostnader, kontorskostnader, försäljnings-, allmänna och administrativa kostnader mm.

Huvudsyftet med kostnadsredovisning är spårningsoperationer och produktionskostnader, fasta kostnader och andra relevanta kostnader för ett företag eller en organisation. Sådan information hjälper organisationen att kontrollera och minska de olika kostnaderna och förbättra sin operativa prestanda.

Kostnadsredovisning för en organisation utförs vanligtvis av egna medarbetare. Kostnadsredovisning och upplysningar rapporteras inte nödvändigtvis eller lämnas in vid räkenskapsårets slut.

Vad är Management Accounting?

Ledningsredovisning är ett av de viktiga grenarna i redovisningen. Ledningsredovisning är också känd som ledningsbokföring. Det syftar till att betjäna en organisations ledning, särskilt toppledningen. Det handlar om insamling, inspelning, klassificering, analys och presentation av data och information relaterad till kvantitativa och kvalitativa aspekter. Det handlar om såväl finansiella som icke-finansiella aspekter som rör en företags verksamhet.

Management accounting ger information som är användbar och användbar för beslutsfattande, beslutsfattande, planering, budgetering, prognoser, jämförelse och utvärdering av ledningsprestanda.

Likheter mellan kostnadsredovisning och förvaltningsredovisning:

Många av de grundläggande processerna för kostnadsredovisning och förvaltningsredovisning är liknande. Båda behöver en grundläggande kunskap om grunderna och principerna för redovisning. Både kostnadsredovisning och hanteringsredovisning använder många liknande förfaranden och tekniker för redovisning, beräkning och analys.

Båda strävar efter att tillhandahålla korrekt och relevant data och information för att hjälpa ledningen i beslutsfattandet och förbättra verksamheten i en organisation.

Uppgifter och uttalanden som tillhandahålls av både kostnadsredovisning och förvaltningsredovisning utarbetas med hänvisning till en viss period men rapporteras inte nödvändigtvis eller lämnas in vid räkenskapsårets utgång. Båda används huvudsakligen av den interna ledningen eller anställda i en organisation.

Viktiga skillnader mellan kostnadsredovisning och förvaltningsredovisning:

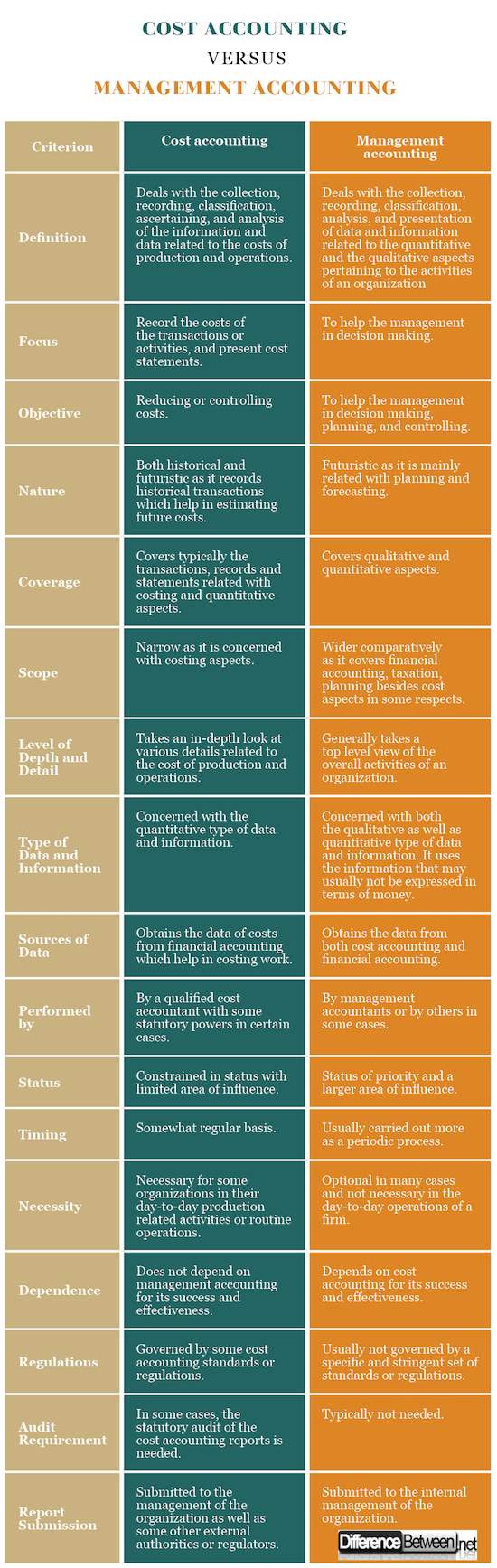

- Definition: Kostnadsredovisning handlar om insamling, registrering, klassificering, fastställande och analys av information och data relaterad till produktion och driftskostnader. medan förvaltningsbokföring handlar om insamling, registrering, klassificering, analys och presentation av data och information relaterad till kvantitativa och kvalitativa aspekter som rör en organisations verksamhet.

- Fokus: Det primära fokuset på kostnadsredovisning är att exakt registrera kostnaderna för transaktionerna eller verksamheterna och presentera kostnadsredovisningar. medan det primära fokuset på förvaltningsredovisning är att hjälpa ledningen i beslutsfattandet.

- Mål: Kostnadsredovisningens syfte är att minska eller styra kostnaderna. medan målet med förvaltningsbokföring är att hjälpa företagets ledning i beslutsfattande, planering och kontroll. Med andra ord, effektiv och effektiv prestanda för en organisation är målet för ledningsbokföring.

- Natur: Kostnadsredovisning är både historisk och futuristisk eftersom den registrerar historiska transaktioner som hjälper till att beräkna framtida kostnader. men förvaltningsbokföring är futuristisk eftersom den huvudsakligen är relaterad till planering och prognoser.

- Täckning: Kostnadsredovisning omfattar typiskt transaktioner, register och uttalanden relaterade till kostnads- och kvantitativa aspekter. medan förvaltningsredovisning huvudsakligen täcker kvalitativa och kvantitativa aspekter.

- Omfattning: Omfattningen av kostnadsredovisning är smal när det gäller kostnadsaspekter. medan omfattningen av förvaltningsredovisningen är bredare jämfört med att den täcker ekonomisk redovisning, beskattning, planering utöver kostnadsaspekter i vissa avseenden.

- Nivå av djup och detalj: Kostnadsredovisning tar en djupgående titt på olika detaljer relaterade till kostnaderna för produktion och drift. medan förvaltningsbokföring i allmänhet tar en toppnivån över organisationens övergripande verksamhet.

- Typ av data och information: Kostnadsredovisning berör den kvantitativa typen av data och information. men förvaltningsbokföring är oroad både för kvalitativ och kvantitativ typ av data och information. Den använder den information som vanligen inte kan uttryckas i form av pengar.

- Datakällor: Kostnadsredovisning erhåller uppgifter om kostnader från finansiell redovisning som hjälper till att kosta arbete. men förvaltningsbokföring erhåller uppgifterna från både kostnadsredovisning och finansiell redovisning.

- Utförs av: kostnadsredovisning utförs av en kvalificerad kostnadsrevisor med vissa lagstadgade befogenheter i vissa fall; medan ledningsbokföring utförs av ledningsrevisorer eller av andra i vissa fall.

- Status: Kostnadsredovisning är begränsad i status med begränsat inflytandeområde; medan förvaltningsbokföring har prioriterad status och ett större inflytandeområde.

- Timing: Kostnadsredovisning sker regelbundet. Hanteringsbokföring utförs vanligtvis mer som en periodisk process.

- Nödvändighet: Kostnadsredovisning är nödvändig för vissa organisationer i sin dagliga produktionsrelaterade verksamhet eller rutinverksamhet. medan ledningsredovisning är valfri i många fall och inte nödvändig i den dagliga verksamheten i ett företag.

- Beroende: Kostnadsredovisning beror inte på förvaltningsredovisning för framgång och effektivitet. men förvaltningsbokföring beror på kostnadsredovisning för dess framgång och effektivitet.

- Föreskrifter: Kostnadsredovisning regleras av vissa standarder för kostnadsredovisning eller förordningar. men förvaltningsbokföring regleras vanligen inte av en specifik och strikt uppsättning standarder eller föreskrifter.

- Revisionsbehov: I vissa fall behövs lagstadgad revision av kostnadsredovisningsrapporterna. men lagstadgad revision av förvaltningsredovisningsrapporterna är vanligtvis inte nödvändig.

- Rapportinsändning: Kostnadsredovisningsrapporter lämnas till organisationens ledning samt några andra externa myndigheter eller tillsynsmyndigheter. men förvaltningsredovisningsrapporter lämnas in till organisationens interna ledning.

Kostnadsredovisning vs Management Accounting: jämförelsediagram

Sammanfattning av Kostnadsredovisning Versa Management Accounting

Sammanfattning av Kostnadsredovisning Versa Management Accounting

Sammanfattning av Kostnadsredovisning Versa Management Accounting

Sammanfattning av Kostnadsredovisning Versa Management AccountingKostnadsredovisning och förvaltningsredovisning är båda två viktiga delar av redovisningen. Båda behöver kunskap om grunderna för bokföring, använder vissa liknande tekniker eller processer, och hjälper till att säkerställa effektiv och effektiv verksamhet i en organisation.

Men de har många skillnader. Kostnadsredovisning är inriktad på kostnadsberäkning och kvantitativa aspekter, smala räckvidd och nödvändiga för många organisationer. Ledningsredovisning är inriktad på såväl kvalitativa som kvantitativa aspekter, bredare omfattning, framtidsorienterade, valfria och hjälpmedel i beslutsfattandet.